私は約5年前から、au経済圏を活用して生活しています。各種サービスや還元ポイントには年々変更がありましたが、それでも経済圏をまとめる「経済圏集約型ポイ活」が圧倒的に効率的だと感じています。

前回の記事では、貯めたポイントの使い道の一つとして、「ポイント運用」についてお伝えしました。

今回はその具体的な内容に加えて、ポイント運用をする上での注意点もご紹介します。

投資先は3つのコースから選択できる

ポイント運用では、以下の3つのコースが用意されており、それぞれの公式サイトの情報をまとめると、以下のようになります。

バランスコース:「auスマート・プライム(高成長)」の基準価額に連動。国内外の債権・株式に分散投資することで低リスク低リターンの安定が特徴。

インドチャレンジコース:「auAM Nifty50インド株ファンド」の基準価額に変動。インドの証券取引所に上場している50銘柄の時価総額加重平均型の株価指数のNifty50への連動を目指したもの。

米国チャレンジコース:「auAM Quantitative-ControlレバレッジNASDAQ100」の基準価額に連動。米国のナスダックに上場する100銘柄(金融銘柄以外)の時価総額加重平均から算出されるNASDAQ100の値動きの2倍を上回ることを目指したもの。

投資先は?→複数の「ファンド」

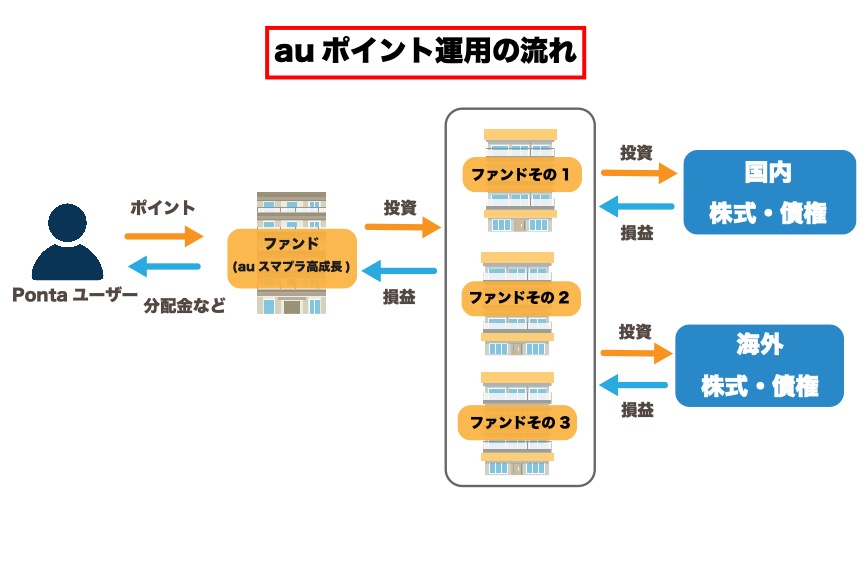

一見して、ポイント運用は特定の株式や債権に投資しているのかと思いきや、そうではありません。私たちのポイントは、まずauのファンドに申込金として支払われ、その後さらに複数のファンドへ投資がされています。(以下の図参照)

ファンドとは投資家から資金を集めて、たくさんの株や債権をまとめて購入・運用する仕組みのこと。そこで運用している投資信託とは、パッケージ商品のようなもの。個人の資金ではできないほどの、たくさんの企業や債権に分散投資することができる点がメリットである一方、投資信託手数料などの各種手数料を常に支払う必要があります。

今回の場合はauアセットマネジメント株式会社が運用するファンドに投資することになります。

例えば、バランスコースの場合、「auスマート・プライム(高成長) 交付目論見書」によれば、以下の6つのファンドへ投資されていることがわかります。このコースは「国内外の債権・株式に分散投資する」というのがコンセプトのようです。

- ジャパン・Dファンダメンタル・バリュー(FOFs用)(適格機関投資家専用)

- 日本グロース株ファンド(FOFs用)(適格機関投資家専用)

- キャリーエンハンスト・グローバル債券ファンド(FOFs用)(適格機関投資家専用)

- インターナショナル株式ファンド(FOFs用)(適格機関投資家専用)

- 外国債券インデックスファンド(FOFs用)(適格機関投資家専用)

- 新興国債券インデックスファンド(FOFs用)(適格機関投資家専用)

用語の解説

書いてある用語がわかりにくいので、なるべくわかりやすく解説していきますね。

基準価額とは?いつきまる?

ファンドの投資信託は、そのたくさんの株や債権の価格を元にその基準となる価格を設定します。それは毎日、刻一刻と価格が変わります。それらの1日の値動きをまとめたものが、それぞれのファンドの「基準価額」と言われるものです。

つまり、リアルタイムで変わっていくものではなという点が株式投資とは異なり、1日1回決まります。しかし、年単位の長期投資という点からすれば、その日々の価格の動きはさほど気にするものではありません。

株価指数とは?

これはポイント運用だけでなく、株式投資をしている方にとっても必要な知識です。

株価指数とは、複数の株価を総合して数値化したものです。たとえば日経平均株価やTOPIXなどがこれにあたります。

特定の分野の指数であったり、国内の全体的な株式市場の動向を反映する数値であったり、さまざまなものがあります。今回紹介した3つのポイント運用コースでも、それぞれ特定の株価指数に連動しており、ファンドごとの特性を知る上で重要な指標となります。

時価総額加重平均型とは?

また、ポイント運用の概要を知るだけでなく、投資信託やETFを理解する上で知っておきたいのが、「時価総額加重平均型」という考え方です。

投資信託では複数の株式や債権へ投資することをさきほどお伝えしました。

この時価総額加重平均型というのは、各株式・債権(今回の場合はファンド)の時価総額により、組入比率を変えるというものです。

例えば今回の場合、ファンドごとの時価総額がAファンド500円、Bファンド300円、Cファンド200円とすれば、それぞれの組入比率は5:3:2となります。価格の高いものほど、高い比率でファンドに占める割合が大きくなります。

「適格機関投資家専用」とは?

簡単にいうとプロの投資家のことで、複雑な投資商品を扱える人たちのこと。金融庁から正式に認められた投資家がなることができます。

私たち個人投資家では購入できない、そうした人にしか売買できない商品ということです。

ポイント運用のメリット:利益は非課税

実質的にはみなさんのポイントをそのままファンド運用に回すという点では、通常の投資と変わりありません。しかし、決定的な違いというのは、ポイント投資の運用益は非課税である、ということです。

NISAやつみたてNISAであれば利益がでても課税対象とはなりませんが、特定口座で購入した場合には、2025年5月現在、20.315%が運用益に対して課税されます。

しかし、ポイント運用で得られた利益であれば、課税対象となりません。しかも、以前の記事でお伝えした通り、増えたポイントはポイント交換所でさらに増やすことが可能です。 すくなくとも資産運用の入口としてもとっかかりやすく、比較的リスクが抑えられた運用手段であるといえそうです。

ポイント運用のデメリットは?

これまでメリットをお伝えしてきましたが、デメリットにはどのようなものがあるでしょうか?

デメリットその①:投資対象は3つのみ

一方で、投資対象を自由に選べない点はデメリットといえます。3つの運用コースから選ぶことはできますが、証券会社を利用した場合に比べると選択肢は限定的です。

自身の投資スタイルや目的に合致した投資信託への投資ができるのが一番ですが、あくまでポイント運用の目指すところは、「投資体験をする」という点です。

今回紹介したコース、ファンドはいずれも実際の証券市場で購入することができる、現存する投資商品です。詳細な情報ももちろん確認できます。気になる方は、auアセットマネジメント株式会社のホームページから、各ファンドの投資信託説明書(交付目論見書)を検索しご確認ください。

デメリットその②:引き出しまでの時間がかかる

auポイント運用では、おおよそ2営業日後の基準価額で引き出しポイントが確定します。これはポイント運用自体の特殊性によるものなので、致し方ありません。

少なくとも「今だ!!!」というタイミングで引き出せないということを知っておくことが重要だと思います。

リアルタイムにできないというデメリットはありますが、あくまで「投資体験」を提供するサービスですから、このデメリットは許容できると思います。

まとめ

ポイント運用は、投資の基本的な仕組みを理解する良い機会になるとともに、余ったポイントを有効活用する手段の一つです。

非課税というメリットを活かしつつ、自分に合ったコースを選んで、無理のない範囲で運用を始めてみるのも良いかもしれません。

コメント