これは個人の経験談であり、現在の借入額および借入基準や制約、返済利率の設定は個人により大きく異なります。くれぐれもご自身で十分に返済計画をご検討くださいね。

大学卒業後から返済を開始してきた奨学金でしたが、8年かけて完済することができました。

今回は参考のために、私自身の8年間の年間返済額と、早期完済するために意識するべき点についてお伝えします。

私の奨学金の返済額

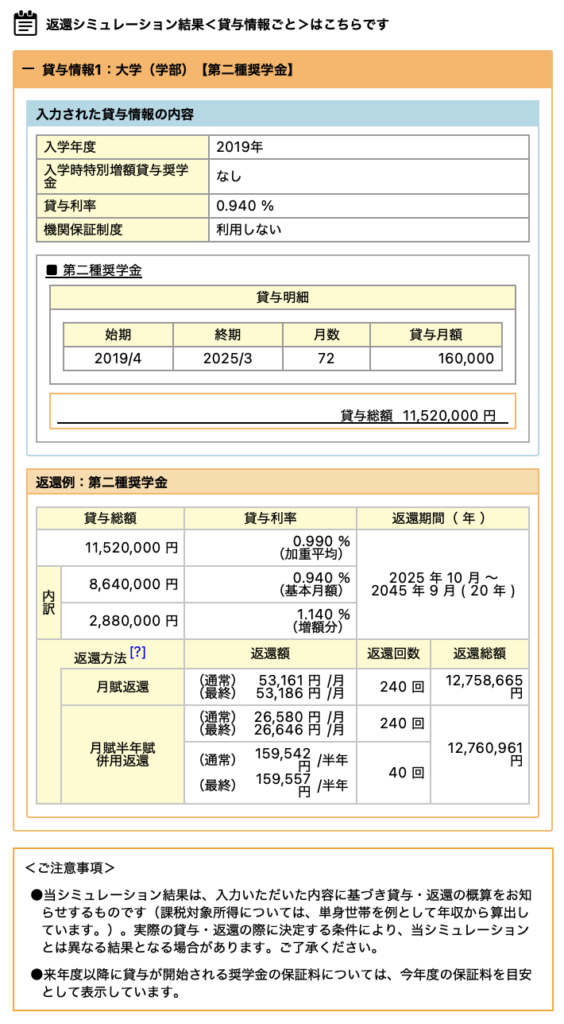

日本学生支援機構第二種(変動利率見直し)

借り入れ総額 1152万円

毎月 約4万5千円(20年間、240回の予定)

返済総額:約1250万円

返済総額は、貸与利率や毎月保証料の影響もあり、借り入れ総額よりも多くなります。みただけでゾッとする額と支払い回数ですよね、、、、

しかし、この多額の奨学金でさえ、以下の点を意識することで早期の完済に結びつけることができます。それぞれのステップをみていきますね。

①返済総額の概算を知る:シミュレーション

まず、返済総額の概算を知ることから。以前もお伝えした、日本学生支援機構のサイトから、返済のシミュレーションが可能となります。

リンクはこちら↓

今回のシミュレーションで設定した条件は以下の通り。

借り入れ開始年月によって貸与利率が異なります。また、利率は定期的に見直しのある変動利率制度などもあり、個人によって差がありますので、あくまで目安と考えてください。

医学部進学を想定(第二種のみ)

借り入れの条件

入学〜卒業年:2019年4月〜2025年3月(6年間で卒業)

入学時特別増額貸与奨学金:なし

貸与利率:0.940%

人的保証制度(期間保証制度だと月数千円かかる)

貸与月額:160,000円

貸与総額:11,520,000円

貸与利率:0.990%(加重平均)+1.140%(増額分,医歯学部の場合)

返還期間:2025年10月~2045年9月(20年=240回)

返還総額:12,760,961円

月賦返還:53,161円/月→最終回は53,186円/月

つまり、毎月最低でも5万円以上、最終的には1300万円近くの支払いが発生することになります。

これだけの額の借金を抱えて社会人になるわけですが、最初の半年間は猶予があるので、実際の支払いの開始は7ヶ月後からです。

それまでの間に以下に示すような出納管理ができるように、しっかりと準備をしておきましょう。

https://simulation.sas.jasso.go.jp/simulation

収入の目安を知る

次に、想定される収入を知っておく必要があります。医学部卒業後の収入の目安は、以前の記事のリンクを載せておきますので、ぜひ参考にしてみてください。

なお、厚生労働省のサイトにて勤務医や開業医の種別の平均年収が公表されており、こちらも参考にしてますが、今回の記事を書くにあたり私自身のみではなく、周りの医学部同期の話も聞いて作成した収入の目安が以下のとおりです。

初期研修医:手取り月25-35万円

3年目以降:月60万円前後(額面)

専門医の資格取得以降:月75万円前後〜

勤務する病院の基本給、診療科、当直の回数によっても収入は大きく異なる点には注意が必要です。

奨学金を固定支出として考える

月あたりの奨学金返済額は最初と最終回とで多少変動があるものの、ある程度の予想がつくことがわかりました。

奨学金は毎月引き落としが発生するため(半年ごとなどへの変更も可能)、家賃やスマホ代、光熱費と合わせて固定支出として大雑把に計算することで、支出の予想が可能となります。

例えば初期研修医で単身世帯の場合、

例:研修医の一人暮らし

奨学金返済:53,000円

家賃:75,000円

携帯代:7,000円

光熱費:13,000円(総務省統計局/家計調査報告2022年より)

→固定支出合計:148,000円

のように計算が可能です。私の初期研修医の時の家賃も使って計算しましたが、固定支出だけですでに手取り月収の約60%を固定支出が占めるということがわかります。

また、奨学金だけでみてみても、月収の約20%を占めているのです。とんでもないですよね、、、

コントロールできる支出を削減する

ある程度の収入と支出が予想できたところで、自分自身で管理できる支出項目を見直しましょう。

例えば、固定支出であればスマホ代や家賃が特に削減しやすいです。

格安SIMに乗り換えることで通信費は安く済みますし、また、家賃は言うまでもありません。自宅は大抵の場合、寝るだけの場所になることが多いです。

最低限の生活ができる程度の部屋でよいでしょう。

支出のパターンを意識する

実際に生活をする中で、上記の固定支出以外にどういった支出があるのか、おおざっぱに把握しておく必要があります。

例えば、医学書籍の購入や、職場同期との飲み会、帰省費用などなど。

どういった支出が多いのかを把握することで、それが削減可能な支出であったかどうかを考えることができます。

余談になりますが、研修医時代は食事会は上の先生たちがほとんどお金を払ってくれると思います。支出を削減するためにも上司たちと仲良くしておいて損はないと思います。

周囲の誘惑に勝つ

人によってはこれが一番大変かもしれません。人付き合いがよくて飲み会などによく誘われるような人であればなおさらです。

予想をこえる周りの医師仲間の羽振りの良さをみて、羨ましいと思う時もあるでしょう。また、それに付き合うことで余計な支出に泣かされたことがある方もいるかもしれません。

しかし、自身の家計管理は自分にしかできません。断らなければならない付き合いは断るというメンタルも必要です。

家計管理アプリを使ってみる

私が返済していたとき、実はこうしたアプリを使用せずに自分の銀行口座の残高から大まかな支出把握をしていたのですが、アプリを使った方が圧倒的に楽です。

例えばわたしは、マネーフォワードMEを使用しています。複数口座を登録しているため、有料プラン5,300円/年に登録しています。正直いって高いですが、自分でいちいち口座を確認するよりも早く、そして正確に収入と支出とを確認できます。医師の方は時間がない人が多いと思いますので、ぜひ有効利用するべきです。

もしもまだ利用されていない方は、webまたはアプリストアで検索して、まずは無料プランから試してみてください。

最後の繰り上げ返済

こうした過程を経て捻出した資金から、300万円ほどを最後に一括返済したことで、

支払い開始から8年間で完済することができました。

完済証明書が最終的に自宅へ郵送されてくるのですが、

それをみて「永遠に感じた奨学金の返済生活もこれでようやく終わりか」という 、

借金から解放された安堵と、達成感が込み上げてきました。

また、この奨学金の返済の過程で身につけた金銭感覚や固定支出と変動支出という観念は、

今でも私の生活の重要な土台となっているように感じています。

引き続き、奨学金返済に悩む方、またはこれから奨学金の借り入れをしようという方の参考になれれば幸いです。

おわり

コメント